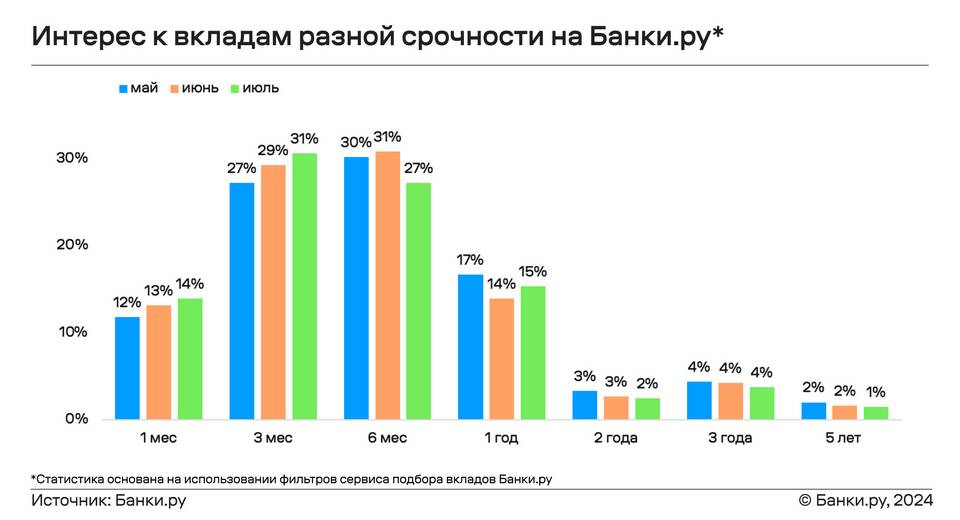

Годовая процентная ставка 14% представляет собой стоимость заемных средств или доходность инвестиций, рассчитанную на годичный период. Этот показатель является ключевым параметром в финансовых операциях и требует детального рассмотрения.

Содержание

Основные характеристики ставки 14% годовых

- Относится к умеренно высокой категории ставок

- Может применяться как к кредитам, так и к вкладам

- Рассчитывается на годовую базу

- Требует учета схемы начисления процентов

Примеры расчета доходности/переплаты

| Сумма | Срок | Итоговая сумма (простые проценты) |

| 100,000 руб. | 1 год | 114,000 руб. |

| 500,000 руб. | 3 года | 710,000 руб. |

Факторы, влияющие на реальную стоимость ставки

- Схема начисления процентов (простые/сложные)

- Частота капитализации (ежемесячная, ежеквартальная)

- Наличие дополнительных комиссий

- Инфляция и налогообложение доходов

Где встречается ставка 14%

- Потребительские кредиты

- Ипотечные программы

- Депозитные предложения

- Облигации и долговые инструменты

Как сравнить предложения с разными ставками

- Учитывать полную стоимость кредита (ПСК)

- Сравнивать эффективную процентную ставку

- Обращать внимание на условия досрочного погашения

- Учитывать возможность изменения ставки

Заключение

Ставка 14% годовых является значимым финансовым показателем, который требует тщательного анализа условий ее применения. При оценке таких предложений необходимо учитывать не только номинальное значение процентов, но и все сопутствующие условия, чтобы принять обоснованное финансовое решение.