Ставка 10% годовых представляет собой процентную доходность финансового инструмента или стоимость заемных средств, рассчитанную на годичный период. Этот показатель широко используется в банковской сфере, инвестициях и кредитовании.

Содержание

Основные сферы применения ставки 10% годовых

- Банковские депозиты и вклады

- Кредитные продукты

- Облигации и долговые инструменты

- Инвестиционные продукты

- Расчет доходности бизнес-проектов

Как работает ставка 10% годовых

| Сумма | Доход/Переплата за год | Накопленная сумма через год |

| 100 000 руб. | 10 000 руб. | 110 000 руб. |

| 500 000 руб. | 50 000 руб. | 550 000 руб. |

| 1 000 000 руб. | 100 000 руб. | 1 100 000 руб. |

Факторы, влияющие на реальную доходность

- Частота капитализации процентов (ежемесячная, квартальная, годовая)

- Условия выплаты процентов (в конце срока или периодически)

- Налогообложение доходов

- Инфляция и покупательная способность денег

- Дополнительные комиссии и сборы

Сравнение с другими ставками

- Ниже среднерыночной ставки по вкладам в стабильной экономике

- Выше ставки по государственным облигациям

- Сопоставима с доходностью некоторых дивидендных акций

- Ниже ставок по потребительским кредитам

Важность учета реальной процентной ставки

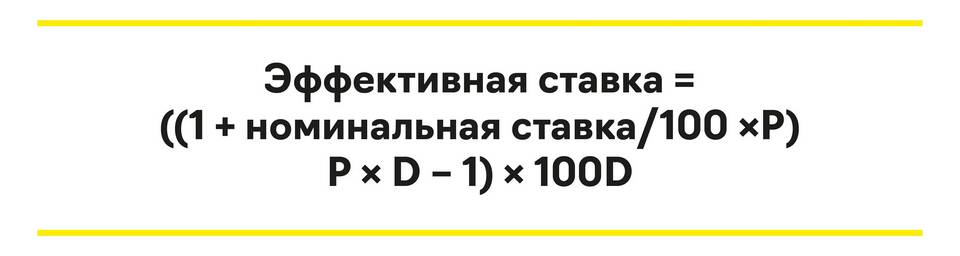

При оценке предложения с 10% годовых следует учитывать реальную процентную ставку, которая равна номинальной ставке минус инфляция. Например, при инфляции 7% реальная доходность составит всего 3%, что существенно меняет привлекательность инвестиции.