Расходы на оплату труда представляют собой совокупность всех выплат работникам компании в денежной и натуральной форме. Эти затраты включают не только непосредственную заработную плату, но и сопутствующие обязательные платежи.

Содержание

Состав расходов на оплату труда

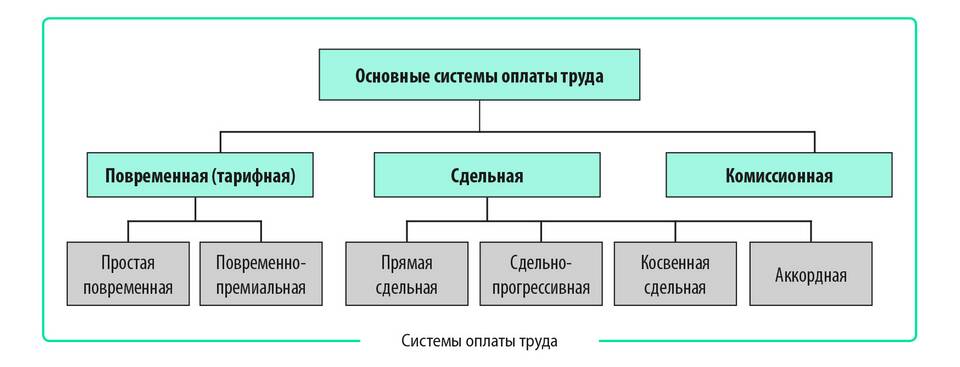

- Основная заработная плата (оклады, тарифные ставки)

- Доплаты и надбавки (премии, сверхурочные)

- Компенсационные выплаты (отпускные, больничные)

- Стимулирующие выплаты (бонусы, вознаграждения)

- Социальные выплаты (материальная помощь, подарки)

Обязательные сопутствующие платежи

| Вид платежа | Назначение |

| Страховые взносы | ПФР, ФСС, ФОМС (30% от ФОТ) |

| НДФЛ | Подоходный налог 13% |

| Прочие отчисления | От несчастных случаев и профзаболеваний |

Учет расходов на оплату труда

- Начисление заработной платы согласно табелю учета

- Расчет и удержание НДФЛ

- Начисление страховых взносов

- Отражение в бухгалтерском и налоговом учете

- Формирование отчетности в контролирующие органы

Классификация расходов на оплату труда

- По видам деятельности (основные, административные)

- По способу включения в себестоимость (прямые, косвенные)

- По периодичности (постоянные, переменные)

- По форме выплат (денежные, натуральные)

Нормативное регулирование

| Нормативный акт | Регулируемые вопросы |

| Трудовой кодекс РФ | Порядок оплаты труда |

| Налоговый кодекс РФ | Учет расходов для налогообложения |

| Федеральные законы | Обязательное страхование |

Расходы на оплату труда являются значимой статьей затрат для большинства организаций. Их правильный учет и оптимизация позволяют компаниям соблюдать трудовое законодательство, минимизировать налоговую нагрузку и поддерживать мотивацию персонала.