Доход - это экономическая выгода в денежной или натуральной форме, учитываемая при определении налоговой базы. Рассмотрим, какие поступления классифицируются как доход согласно законодательству.

Содержание

Виды доходов по налоговому кодексу

| Тип дохода | Примеры | Налогообложение |

| Заработная плата | Оклад, премии, надбавки | НДФЛ 13% |

| Предпринимательский | Выручка ИП, доходы от бизнеса | Зависит от системы налогообложения |

| Имущественный | Арендные платежи, продажа имущества | НДФЛ 13% |

Что считается доходом

Основные категории доходов

- Оплата труда по трудовым договорам

- Доходы от предпринимательской деятельности

- Доходы от сдачи имущества в аренду

- Доходы от продажи имущества

- Дивиденды и проценты

Дополнительные виды доходов

- Пенсии и пособия (кроме отдельных исключений)

- Стипендии

- Материальная помощь свыше 4000 руб. в год

- Призы и выигрыши

- Доходы от авторских прав

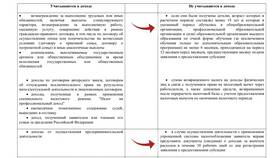

Что не является доходом

| Поступления | Причина исключения |

| Кредитные средства | Обязательства возврата |

| Возврат займа | Не образует экономической выгоды |

| Наследство | Не облагается НДФЛ |

Критерии признания дохода

- Экономическая выгода в денежной или натуральной форме

- Возможность оценки

- Подтверждение документами

- Определение в соответствии с налоговым периодом

Особые случаи

| Ситуация | Статус дохода |

| Безвозмездное пользование имуществом | Не признается доходом |

| Прощение долга | Признается доходом |

| Натуральная оплата | Признается доходом по рыночной стоимости |

Правильное определение доходов важно для верного расчета налогов и составления отчетности. При возникновении сомнений относительно статуса поступлений рекомендуется консультироваться с налоговыми специалистами.