| Параметр | Значение |

| Налоговая ставка | 6% от доходов |

| Налоговая база | Все полученные доходы |

| Учет расходов | Не влияет на расчет налога |

| Страховые взносы | Можно вычесть из налога |

- Единый налог по УСН (6% от доходов)

- Страховые взносы "за себя" (фиксированные)

- Страховые взносы за наемных работников (если есть)

- Торговый сбор (в некоторых регионах)

Налог = (Доходы × 6%) - Страховые взносы

| Показатель | Сумма |

| Доход за год | 1 500 000 руб. |

| Налог без учета взносов | 1 500 000 × 6% = 90 000 руб. |

| Страховые взносы | 45 000 руб. |

| Итоговый налог к уплате | 90 000 - 45 000 = 45 000 руб. |

- За 1 квартал - до 25 апреля

- За полугодие - до 25 июля

- За 9 месяцев - до 25 октября

- Годовой налог - до 30 апреля следующего года

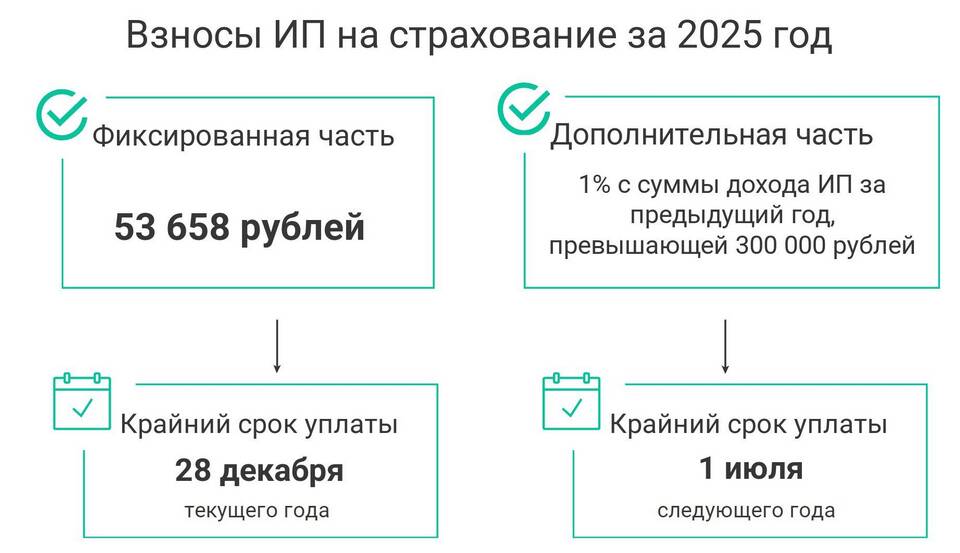

| Вид взноса | Срок уплаты |

| Фиксированная часть | До 31 декабря текущего года |

| 1% с доходов свыше 300 000 руб. | До 1 июля следующего года |

- ИП без работников может уменьшить налог на всю сумму взносов

- ИП с работниками может уменьшить налог до 50% от суммы взносов

- Взносы можно учитывать в том периоде, когда они были уплачены

- Фиксированные взносы лучше платить частями в течение года

- Декларация по УСН - 1 раз в год (до 30 апреля)

- Отчеты за работников (если есть):

- СЗВ-М - ежемесячно

- 4-ФСС - ежеквартально

- РСВ - ежеквартально

- Книга учета доходов (КУДиР) - ведется постоянно

| Ошибка | Последствия |

| Несвоевременная уплата авансов | Пени за каждый день просрочки |

| Неправильный расчет 1% с доходов | Доначисление налога и штраф |

| Неучет страховых взносов | Переплата налога |

Налогообложение ИП на УСН 6% отличается простотой расчета и минимальной отчетностью. Грамотное планирование налоговых платежей и своевременная уплата страховых взносов позволяют законно снизить налоговую нагрузку. Важно соблюдать установленные сроки подачи декларации и уплаты налогов, чтобы избежать штрафных санкций.