При досрочном погашении кредита заемщики часто стоят перед выбором: уменьшить срок кредита или сумму ежемесячного платежа. Каждый вариант имеет свои преимущества и недостатки, которые следует учитывать в зависимости от финансовой ситуации.

Содержание

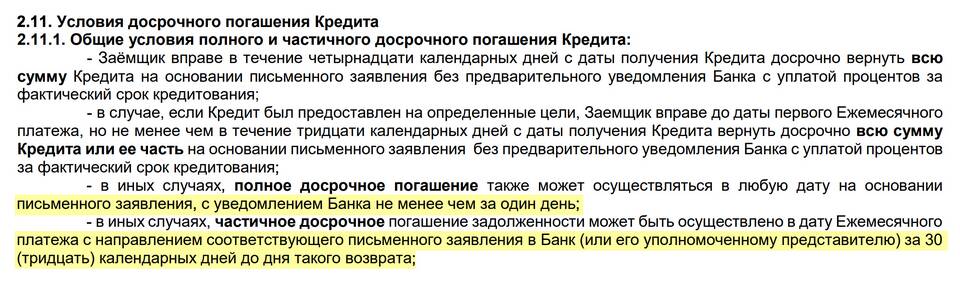

Основные различия между способами досрочного погашения

| Критерий | Гашение срока | Гашение суммы |

| Влияние на переплату | Значительно уменьшает | Уменьшает незначительно |

| Ежемесячный платеж | Остается прежним | Уменьшается |

| Общая сумма выплат | Снижается существенно | Снижается незначительно |

| Финансовая нагрузка | Не изменяется | Снижается |

Когда лучше гасить срок кредита

- Если хотите максимально сократить переплату по кредиту

- Когда текущий ежемесячный платеж не вызывает затруднений

- При возможности регулярно вносить досрочные платежи

- Если планируете полностью закрыть кредит быстрее

Когда предпочтительнее уменьшать сумму платежа

- При необходимости снизить текущую финансовую нагрузку

- Если доходы могут уменьшиться в будущем

- Когда важна ежемесячная экономия семейного бюджета

- При нерегулярных доходах или сезонной работе

Как сделать оптимальный выбор

- Рассчитайте оба варианта с помощью кредитного калькулятора

- Оцените стабильность своих доходов на весь срок кредита

- Учтите возможные изменения в финансовой ситуации

- Проконсультируйтесь с кредитным специалистом

Важные нюансы

- В начале кредита выгоднее гасить срок, в конце - сумму

- При аннуитетных платежах гашение срока дает большую выгоду

- Некоторые банки ограничивают выбор способа досрочного погашения

- Можно комбинировать оба способа в разные периоды

Оптимальный выбор зависит от конкретных обстоятельств заемщика. Для максимальной экономии на процентах предпочтительнее уменьшать срок кредита, а для снижения текущей нагрузки - сумму ежемесячного платежа.